Saat kita bekerja di suatu perusahaan sebagai akuntan, atau bahkan memiliki suatu bisnis, setiap hari sudah pasti akan terdapat transaksi harian yang harus dicatat, sedangkan uang yang diterima atau dikeluarkan selalu melalui bank, kecuali jumlah yang kecil perlu merekomendasikan laporan bank.

Rekonsiliasi ini sangat bermanfaat untuk mengecek ketelitian pencatatan akun kas dan catatan bank serta untuk mengetahui penerimaan atau pengeluaran yang telah terjadi di bank tetapi belum dicatat oleh perusahaan. Akibat yang ditimbulkannya adalah perbedaan antara saldo menurut catatan kas dengan saldo menurut laporan bank. Apabila dikelompokkan, yang dapat menimbulkan perbedaan tersebut adalah :

A. Elemen-elemen yang oleh perusahaan sudah dicatat sebagai penerimaan uang tetapi belum dicatat oleh bank. Sebagai contoh :

- Setoran yang dikirimkan ke bank pada akhir bulan tetapi belum diterima oleh bank sampai bulan berikutnya ( setoran dalam perjalanan )

- Setoran yang diterima oleh bank pada akhir bulan, tetapi dilaporkan sebagai setoran bulan berikutnya, karena laporan bank sudah terlanjur dibuat ( setoran dalam perjalanan )

- Uang tunai yang tidak disetorkan ke bank

- Bunga yang diperhitungkan oleh bank terhadap simpanan, tetapi belum dicatat dalam buku perusahaan ( jasa giro )

- Penagihan wesel oleh bank, sudah dicatat oleh bank sebagai penerimaan tetapi perusahaan belum mencatatnya.

- Cek-cek yang beredar yaitu cek yang sudah dikeluarkan oleh perusahaan dan dicatat sebagai pengeluaran kas, tetapi oleh yang menerima belum diuangkan ke bank sehingga bank belum mencatatnya sebagai pengeluaran.

- Cek yang sudah ditulis dan dicatat dalam jurnal pengeluaran uang tetapi ceknya belum diserahkan kepada yang dibayar, belum merupakan pengeluaran sehingga jurnal pengeluaran kas harus dikoreksi pada akhir periode.

- Cek dari pelanggan yang ditolak oleh bank karena ternyata bersaldo kosong, tetapi belum dicatat oleh perusahaan.

- Bunga yang diperhitungkan atas overdraft ( penarikan di bank melebihi saldo yang dimiliki ) tetapi belum dicatat oleh perusahaan.

- Biaya jasa bank yang belum dicatat oleh perusahaan

1. Rekonsiliasi saldo akhir yang bisa dibuat dalam 2 bentuk :

- Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar

- Laporan rekonsiliasi saldo bank pada saldo kas

- Laporan rekonsiliasi saldo bank pada saldo kas ( 4 kolom )

- Laporan rekonsiliasi saldo bank dan saldo kas untuk menunjukkan saldo yang benar ( 8 kolom )

Contoh :

Laporan rekonsiliasi saldo akhir berikut disusun berdasarkan data yang diperoleh dari catatan PT Kuat pada tanggal 31 Desember 2022 :

Diketahui lebih lanjut bahwa terjadi kesalahan dalam mencatat penerimaan sebesar Rp121.400.000 salah dicatat sebesar Rp122.500.000, dan saldo akhir kas diketahui sebesar Rp739.300.000.

Selanjutnya, berikut ini adalah cara menyusun laporan rekonsiliasi bank per 31 Desember 2022 dalam format T account :

Cara lain menyusun laporan rekonsiliasi bank dapat dilakukan dengan laporan rekonsiliasi saldo bank pada saldo kas sebagai berikut :

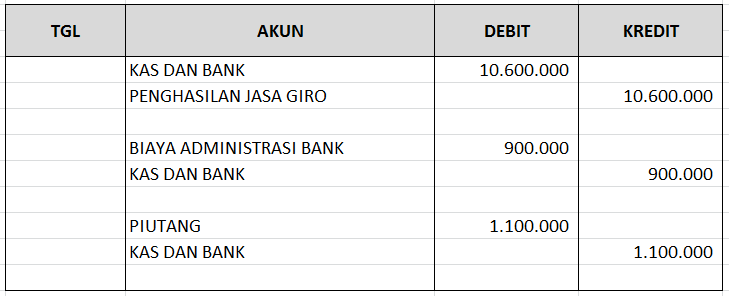

Ayat jurnal yang dibuat atas rekonsiliasi bank tersebut adalah seperti berikut ini :

Demikianlah cara mudah dan simpel dalam membuat dan menyusun laporan rekonsiliasi bank. Salam sukses dan semoga bermanfaat.