Salam sukses saya sampaikan untuk semua pembaca kuat's blog. Pada kali ini saya akan jelaskan mengenai konsep penghitungan besaran pajak pegawai Tetap atas gaji bulanan yang bersifat normal. Bersifat normal di sini maksudnya adalah besaran gaji yang diterima pegawai tetap genap setahun. Artinya si pegawai tetap menerima gaji setiap bulan selama 12 bulan.

Jika dikaji lebih jauh, ternyata konsep penghitungan pajak pegawai tetap atau biasa disebut PPh Pasal 21 memiliki paling sedikit 7 konsep penghitungan diantaranya :

- Penghitungan PPh Pasal 21 Atas Penghasilan Normal

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Baru Yang Memiliki Kewajiban Pajak Subjektif Sejak Awal Tahun

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Baru Yang Memiliki Kewajiban Pajak Subjektif Setelah Awal Tahun

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Yang Berhenti Namun Masih Memiliki Kewajiban Pajak Subjektif.

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Yang Berhenti Namun Telah Kehilangan Kewajiban Pajak Subjektifnya

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Yang Berhenti Karena Pindah Ke Kantor Lain

- Penghitungan PPh Pasal 21 Atas Penghasilan Pegawai Baru Pindahan Dari Kantor Lain

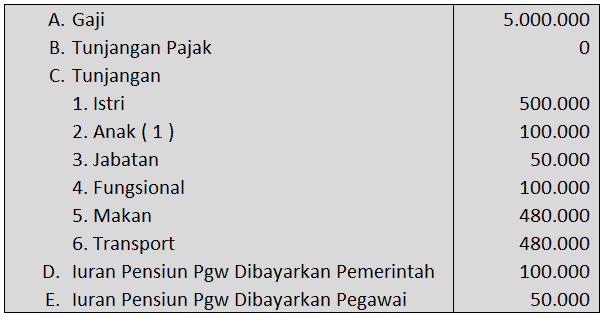

Sianu adalah pegawai PNS yang bekerja pada salah satu intansi pemerintah. Dia telah menikah dan memiliki satu orang anak. Selain itu dia juga telah memiliki NPWP. Setiap bulan Sianu menerima gaji sebagai berikut :

|

| Data Gaji Sianu |

Dari kasus tersebut, diketahui keterangan sebagai berikut :

- Sianu telah menikah dengan memiliki seorang anak, sehingga Penghasilan Tidak Kena Pajak yang berlaku atasnya adalah K.1 dengan besaran senilai : Rp63.000.000 / Setahun. Artinya jika total penghasilan neto fiskal setahun Sianu dibawah sama dengan Rp63.000.000, maka Sianu tidak dipotong PPh Pasal 21. Namun sebaliknya, jika penghasilan neto fiskal setahun Sianu diatas Rp63.000.000, maka selisihnya dipotong PPh Pasal 21

- Sianu memiliki NPWP, artinya tarif pasal 17 UU PPh yang dikenakan atas penghasilannya dikenakan tarif normal. Artinya tidak perlu dinaikkan menjadi 20% lebih tinggi.

|

| Hasil Penghitungan PPh Pasal 21 Atas Gaji Sianu |

Bagaimana sobat? Mudah bukan? Nah, bagaimana dengan konsep yang lainnya, tunggu posting berikutnya. Dan bagi sobat semua yang ingin diskusi mengenai postingan ini, silahkan menghubungi saya line 0813 1684 5354 / 0856 7966 693 atau di email kurniawankuat@gmail.com. Selama saya sedang tidak bekerja, pasti akan saya layani. Demikian, semoga bermanfaat