Salam sukses untuk semua sobat kuat's blog. Saya doakan semoga sobat semua selalu dilimpahkan rezeki yang berlimpah olehNya. aamiin. Pada kesempatan posting kali ini saya akan menjelaskan mengenai Koreksi Fiskal Penghitungan Gross Up dan Gross Nett Tunjangan PPh Pasal 21 dan PPh Pasal 21 Terutang. Hal ini menurut saya perlu dibahas dikarenakan sangat penting bagi semua wajib pajak yang memiliki kewajiban sebagai pemotong dan pemungut PPh Pasal 21. Dalam hal ini wajib pajak sebagai pemberi kerja. Karena, konsep penghitungan PPh Pasal 21 yang dilakukan dengan meng-grossup ataupun meng-grossnett nilai PPh Pasal 21 terutang memiliki kosekwensi fiskal bagi si pemberi kerja. Untuk lebih memahami konsep tersebut, silahkan perhatikan ulasan berikut ini. Namun sebelumnya saya akan memberikan contoh data gaji sebagai berikut :

A. Konsep Gross PPh Pasal 21 ( PPh Pasal 21 Ditanggung Pegawai )

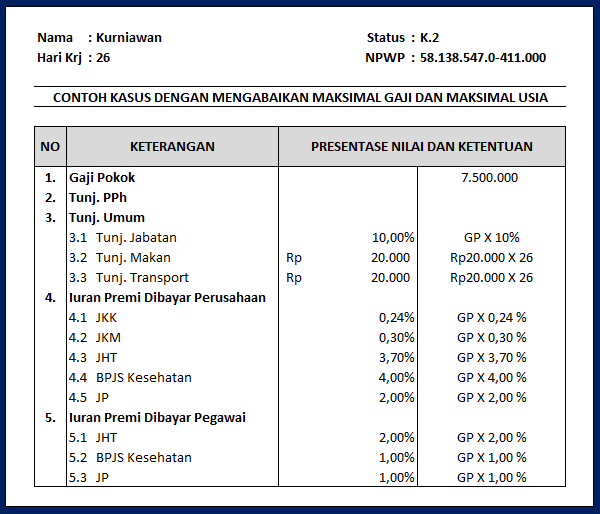

Pada konsep ini Nilai PPh Pasal 21 yang terutang atas gaji pegawai dipotong langsung dari gaji pegawai. Artinya si pemberi kerja tidak memberikan tunjangan PPh Pasal 21 kepada pegawai. Sebagai contoh saya akan berikan contoh penghitungan PPh Pasal 21 atas gaji pegawai berikut ini :

Dari contoh penghitungan tersebut diatas, diketahui nilai PPh Pasal 21 yang terutang adalah sebesar Rp160.025. Namun dalam konsep ini, nilai PPh Pasal 21 yang terutang dipotong langsung dari gaji si pegawai, dan si pegawai tidak mendapatkan tunjangan PPh Pasal 21 dari si pemberi kerja. Secara rinci saya akan perlihatkan rincian gajinya sebagai berikut :

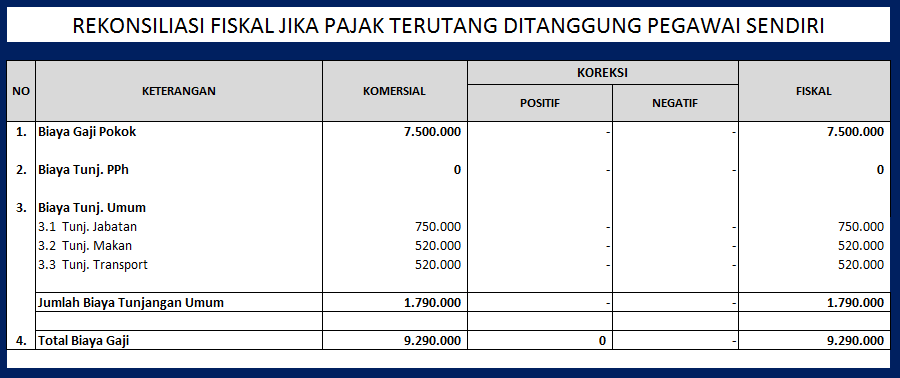

Dari rincian gaji tersebut diketahui bahwa bruto gaji sebesar Rp9.290.000 - Rp160.025 = Rp9.129.975. Sehingga gaji yang diterima pegawai sebesar Rp9.129.975. Dan dari konsep ini, konsekwensi fiskal yang berlaku untuk si pemberi kerja adalah sebagai berikut :

Dari gambar tersebut, secara fiskal tidak ada perbedaan ketentuan antara komersial dan fiskal. Sehingga jumlah biaya gaji yang dikeluarkan oleh si pemberi kerja, secara komersial dan fiskal akan sama-sama mengakui sebagai biaya (Deductable).

B. Konsep Gross Nett PPh Pasal 21 ( PPh Pasal 21 Dibayarkan Oleh Pemberi Kerja )

Pada konsep ini nilai PPh Pasal 21 yang terutang atas gaji pegawai dibayarkan oleh si pemberi kerja namun dalam konsep penghitungannya tidak muncul sebagai tunjangan PPh Pasal 21. Artinya si pemberi kerja melakukan penghitungan PPh Pasal 21 atas gaji pegawai secara gross, dan secara komersial, si pembei kerjalah yang membayar nilai PPh Pasal 21 yang terutang atas gaji pegawai tersebut. Sebagai contoh saya akan berikan contoh penghitungan PPh Pasal 21 atas gaji pegawai secara gross nett berikut ini :

Dari contoh penghitungan tersebut, tidak berbeda dengan penghitungan PPh Pasal 21 secara gross. Dan dari data tersebut diketahui nilai PPh Pasal 21 yang terutang adalah sebesar Rp160.025. Sedangkan nilai Tunjangan PPh bernilai Rp0. Namun dalam konsep ini, nilai PPh Pasal 21 yang terutang tidak dipotong dari gaji si pegawai, akan tetapi nilai PPh Pasal 21 terutang ditanggung si pemberi kerja. Secara rinci saya akan perlihatkan rincian gajinya sebagai berikut :

Dari rincian gaji tersebut diketahui bahwa bruto gaji sebesar Rp9.290.000 tanpa tunjangan PPh Pasal 21, serta nilai PPh 21 Dibayar Perusahaan sebesar Rp160.025. Namun nilai PPh Pasal 21 yang terutang tidak mengurangi sedikitpun bruto gaji yang diterima si pegawai. Sehingga gaji yang diterima pegawai tetap sebesar Rp9.290.000. Dan dari konsep ini, konsekwensi fiskal yang berlaku untuk si pemberi kerja adalah sebagai berikut :

Dari gambar tersebut, nilai PPh Pasal 21 terutang yang ditanggung si pemberi kerja terdapat perbedaan ketentuan antara komersial dan fiskal. Dimana secara komersial, biaya PPh Pasal 21 pegawai yang ditanggung pemberi kerja akan diakui sebagai biaya, namun secara fiskal, biaya PPh Pasal 21 pegawai yang ditanggung pemberi kerja tidak dapat diakui sebagai biaya. Sehingga akan menimbulkan koreksi positif di sisi fiskal. ( Undeductable ).

C. Konsep Gross Up PPh Pasal 21 ( Pemberi Kerja Memberikan Tunj. PPh Pasal 21 )

Pada konsep ini, nilai PPh Pasal 21 yang terutang atas gaji pegawai dibayarkan oleh si pemberi kerja dalam bentuk tunjangan PPh Pasal 21. Artinya si pemberi kerja melakukan penghitungan PPh Pasal 21 atas gaji pegawai dengan cara meng-grossup nilai tunjangan PPh Pasal 21 hingga nilainya sama dengan nilai PPh Pasal 21 Terutang. Sehingga nilai tunjangan PPh Pasal 21 akan masuk ke dalam unsur gaji pegawai. Sebagai contoh saya akan berikan contoh penghitungan PPh Pasal 21 atas gaji pegawai secara gross up berikut ini :

Dari contoh penghitungan tersebut, terdapat sedikit perbedaan hasil penghitungan PPh Pasal 21 yang dilakukan secara gross dan gross nett. Dan dari data tersebut diketahui nilai PPh Pasal 21 yang terutang adalah sebesar Rp168.004. Sedangkan nilai Tunjangan PPh bernilai sama dengan nilai PPh Pasal 21 terutang yaitu Rp168.004. Dalam konsep ini, si pemberi kerja memberikan tunjangan berupa tunjangan PPh Pasal 21 kepada pegawai, lalu memotongnya kembali dalam bentuk potongan PPh Pasal 21 terutang.. Secara rinci saya akan perlihatkan rincian gajinya sebagai berikut :

Dari rincian gaji tersebut diketahui bahwa bruto gaji sebelum tunjangan PPh sebesar Rp9.290.000 ditambah tunjangan PPh Pasal 21 sebesar Rp168.004, sehingga menghasilkan bruto gaji sebesar Rp9.458.004, dan dipotong kembali dengan potongan PPh 21 sebesar nilai tunjangan PPh yaitu dipotong sebesar Rp168.004, sehingga si pegawai akan tetap menerima gaji dengan tidak mengurangi sedikitpun bruto gaji sebelum tunjangan PPh nya sebesar Rp9.290.000. Pada konsep ini, konsekwensi fiskal yang berlaku untuk si pemberi kerja adalah sebagai berikut :

Dari gambar tersebut, nilai PPh Pasal 21 terutang yang ditanggung si pemberi kerja dalam bentuk tunjangan PPh Pasal 21 tidak terdapat perbedaan ketentuan antara komersial dan fiskal. Dimana secara komersial dan fiskal, biaya PPh Pasal 21 pegawai yang ditanggung pemberi kerja dalam bentuk tunjangan PPh Pasal 21 akan sama-sama diakui sebagai biaya. Sehingga tidak akan menimbulkan koreksi di sisi fiskal. ( Deductable ).

Nah dari konsep-konsep tersebut, tentunya menjadi kosekwensi tersendiri bagi si pemberi kerja dan si pegawai. Semua tergantung dari kontrak kerja antara si pemberi kerja dan pegawai. Dan konsekwensi bagi si pemberi kerja adalah :

- Jika kontrak kerja antara si pemberi kerja dan pegawai memilih konsep secara gross, maka di sisi pemberi kerja tidak berpengaruh apapun terhadap biaya gaji yang dikeluarkan. Karena secara fiskal, semua biaya gaji dapat menjadi biaya pengurang penghasilan bruto saat pemberi kerja akan melakukan penghitungan PPh Badan di akhir tahun. Namun, di sisi pegawai tentunya gajinya akan dipotong PPh Pasal 21 yang terutang atas gajinya.

- Jika kontrak kerja antara si pemberi kerja dan pegawai memilih konsep secara gross net, maka di sisi pemberi kerja, biaya PPh Pasal 21 pegawai yang dikeluarkan tidak dapat dijadikan sebagai biaya pengurang penghasilan bruto si pemberi kerja saat akan melakukan penghitungan PPh Badan di akhir tahun. Namun menguntungkan di sisi pegawai karena gajinya tidak akan dipotong PPh Pasal 21 yang terutang atas gajinya.

- Jika kontrak kerja antara si pemberi kerja dan pegawai memilih konsep secara gross up, maka di sisi pemberi kerja, biaya PPh Pasal 21 pegawai yang dikeluarkan dalam bentuk tunjangan PPh Pasal 21, tentu dapat dijadikan sebagai biaya pengurang penghasilan bruto si pemberi kerja saat akan melakukan penghitungan PPh Badan di akhir tahun. Namun, pada penghitungan gross up, nilai PPh Pasal 21 terutang akan lebih tinggi nilainya dari nilai PPh Pasal 21 terutang yang dihitung tanpa memasukkan unsur tunjangan pph. Sehingga, biaya tunjangan gaji pegawai dalam bentuk tunjangan PPh Pasal 21 yang dikeluarkan si pemberi kerja akan lebih besar. Dan konsep ini juga menguntungkan si pegawai karena gajinya tidak akan dipotong PPh Pasal 21 yang terutang atas gajinya.

Nah, seperti itulah konsekwensi fiskal yang diterima oleh si pemberi kerja saat memberlakukan konsep penghitungan PPh Pasal 21 atas gaji pegawai-pegawainya. Mengenai penghitungan gross up dengan excel sobat kuat's blog dapat melihat video tutornya di Video Tutor Penghitungan PPh Pasal 21 Gross Up dengan Excel.

Demikian posting kali ini, jika ada yang ingin berdiskusi mengenai hal ini, bisa menghubungi saya di line 0813 1684 5354 atau bisa juga via email : kurniawankuat@gmail.com. Selama saya sedang tidak mengendarai kendaraan pasti akan saya layani. Sekian dari saya dan terima kasih. Semoga bermanfaat. Salam sukses..