Pada posting kali ini, saya akan membahas mengenai konsep penghitungan PPh Pasal 21. Namun pada kali ini yang saya bahas adalah mengenai penyesuaian dan modifikasi penghitungan PPh Pasal 21 dengan menggunakan excel.

Berdasarkan pengalaman, jika saya menghitung PPh Pasal 21 dengan menggunakan konsep standar yang sesuai dengan contoh penghitungan yang ada di lampiran PER 16/PJ/2016 dan lain sebagainya, maka di akhir tahun pajak akan menghasilkan nilai PPh Pasal 21 yang sesuai dengan porsinya, dengan syarat nilai gaji di setiap bulannya sifatnya tetap dan tidak berubah-ubah. Namun jika menghitung PPh Pasal 21 atas nilai gaji yang sifatnya tidak tetap dan berubah-ubah di setiap bulan dengan menggunakan konsep penghitungan standar, maka di akhir tahun pajak akan menghasilkan nilai PPh Pasal 21 yang menurut saya tidak proporsional. Alias bisa terjadi lebih dan kurang bayar yang nilainya sangat siginifikan. Bahkan, jika terjadi kelebihan bayar, nilai kelebihan bayar PPh Pasal 21 akan melebihi nilai PPh Pasal 21 yang menjadi dasar nilai kompensasinya. Untuk lebih jelasnya perhatikan daftar Gaji dan PPh 21 berikut ini :

Dari daftar gaji tersebut, pada akhir tahun pajak yaitu di masa pajak Desember, nilai PPh Pasal 21 yang kurang bayar adalah Rp1.644.677, sedangkan nilai PPh Pasal 21 lebih bayar adalah (Rp7.362.500). Dari daftar gaji tersebut jelaslah bahwa perbandingan nilai PPh Pasal 21 lebih bayar, lebih besar dari nilai PPh Pasal 21 yang kurang bayar, sehingga ketika nilai PPh Pasal 21 lebih bayar dikompensasikan untuk PPh Pasal 21 yang kurang bayar, masih terjadi kelebihan bayar sebesar (Rp5.717.828).

A. Penyesuaian dan Modifikasi Konsep Penghitungan PPh Pasal 21 Pertama

Nah, dari kasus tersebut, saya buatlah penyesuaian dan modifikasi konsep penghitungan PPh Pasal 21 dengan menggunakan excel. Konsep yang saya buat pertama adalah dengan melakukan pengakumulasian imbalan tidak rutin selama setahun berjalan. Imbalan di sini semisal penghasilan pegawai berupa THR, Bonus, Gratifikasi, Jasa Produksi, dan sejenisnya. Dan hasil penghitungan dari Januari sampai dengan November dengan konsep ini adalah sebagai berikut :

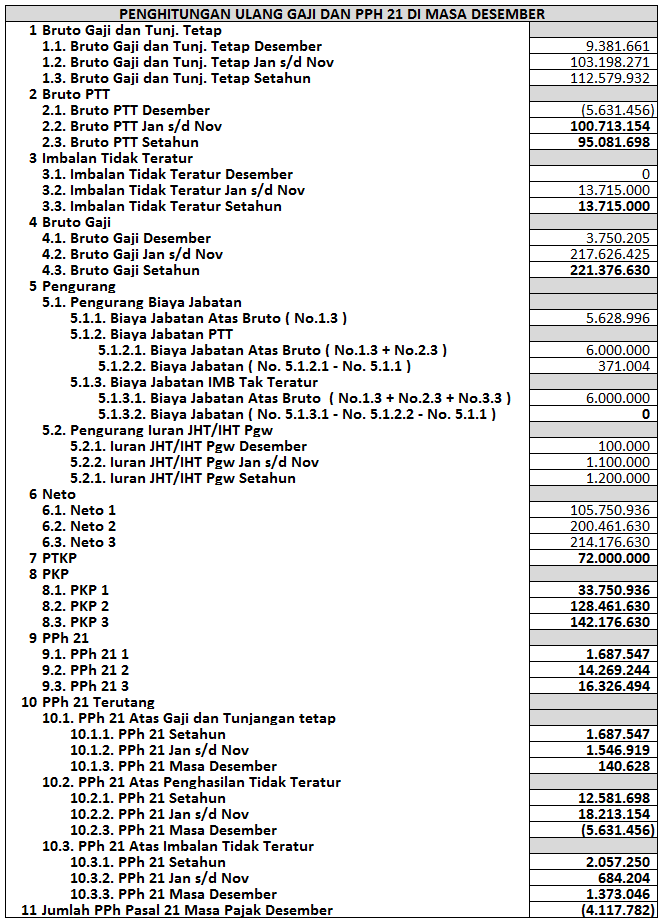

Dari hasil penghitungan Januari S/D Novermber tersebut, lalu di masa Desember, saya buatlah penghitungan PPh Pasal 21 untuk masa pajak Desember berdasarkan kondisi Gaji dan PPh Pasal 21 sebagai berikut :

Dan hasil penghitungan PPh Pasal 21 di masa pajak Desember adalah sebagai berikut :

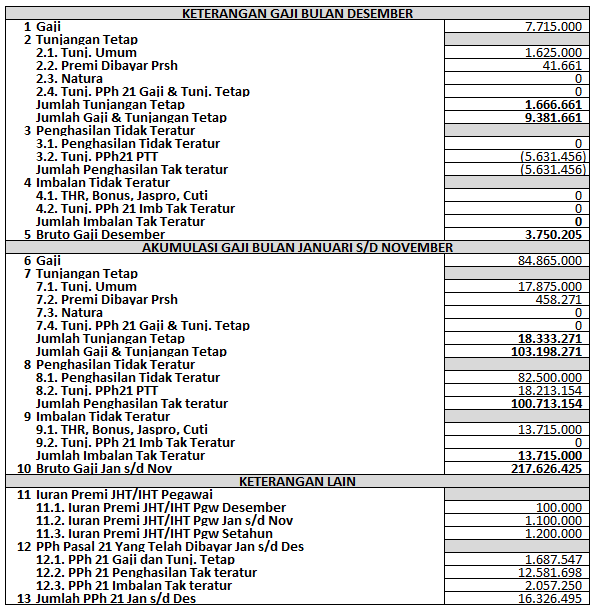

Dari hasil penghitungan PPh Pasal 21 untuk masa pajak Desember tersebut, nampaklah bahwa nilai PPh Pasal 21 untuk masa pajak Desember tetap terjadi kelebihan bayar. Hal ini terjadi karena yang saya akumulasikan adalah imbalan tidak rutinnya. Sedangkan penghasilan lain yang tidak rutin tidak saya buatkan akumulasinya. Sedangkan kelebihan bayar tersebut terjadi karena adanya penghasilan tidak rutin yang sifatnya berubah-ubah. Namun, meskipun begitu, hasil penghitungan 1721-A1 tetap akan nihil. Lalu setelah menghasilkan penghitungan PPh Pasal 21 sampai dengan masa pajak Desember, maka akan nampak rekapitulasi gaji dan PPh Pasal 21 Seperti berikut ini :

Dan hasil rekapitulasi gaji dan PPh Pasal 21 tersebut saya hanya tinggal menghitung PPh Pasal 21 berdasarkan 1721-A1. Dan untuk penghitungan PPh Pasal 21 berdasarkan 1721-A1 saya hitung berdasarkan nilai gaji dan PPh Pasal 21 Januari S/D Desember sebagai berikut :

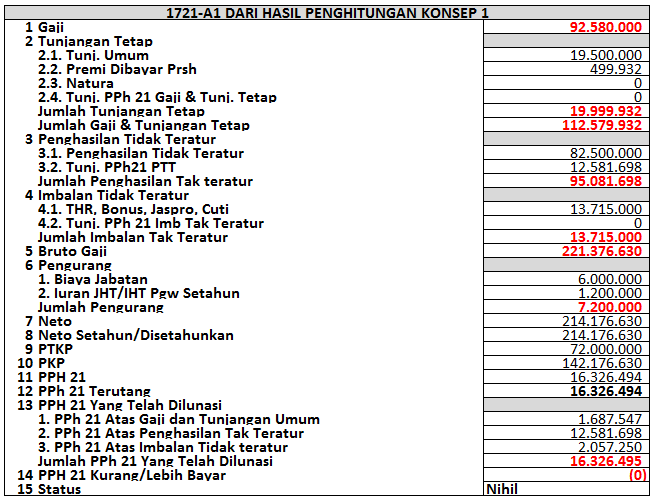

Data Gaji dan PPh Pasal 21 Januari S/D Desember tersebut adalah data Gaji dan PPh Pasal 21 setelah penghitungan PPh Pasal 21 masa pajak Desember. Dan dari data Gaji dan PPh Pasal 21 Januari S/D Desember tersebut, saya hitung PPh Pasal 21 berdasarkan 1721-A1. Dan hasilnya adalah seperti berikut ini :

Dari konsep penghitungan PPh Pasal 21 yang pertama ini, masih menghasilkan nilai PPh Pasal 21 yang tidak proporsional di akhir tahun pajak. Karena yang saya akumulasikan adalah imbalan tidak rutinnya. Sedangkan penghasilan tidak rutinnya tidak saya akumulasikan. Dan hasilnya seperti yang kita ketahui bersama adalah terjadi kelebihan bayar yang sangat signifikan.

B. Penyesuaian dan Modifikasi Konsep Penghitungan PPh Pasal 21 Kedua

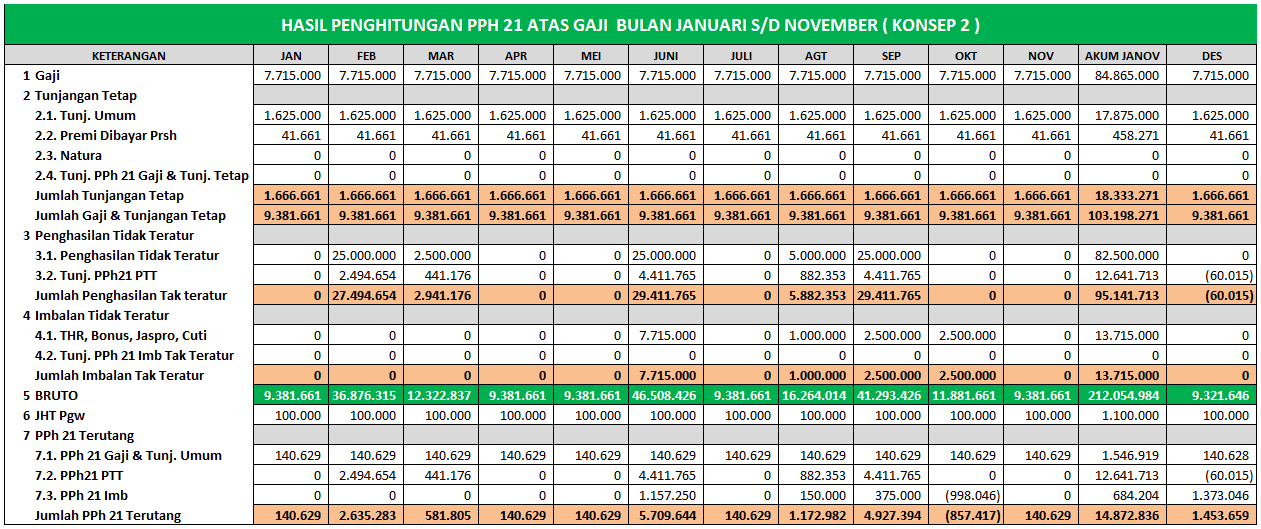

Selanjutnya, saya akan membandingkan dengan konsep penghitungan yang kedua. Pada konsep yang kedua saya akan buat pengakumulasian imbalan tidak rutin dan penghasilan tidak rutin. Penghasilan tidak rutin di sini bisa berupa insentif, uang cuti, honorarium, dan sejenisnya. Dan hasil penghitungan dari Januari sampai dengan November dengan konsep kedua ini adalah sebagai berikut :

Dari hasil penghitungan Januari S/D Novermber tersebut, lalu di masa Desember, saya buatlah penghitungan PPh Pasal 21 untuk masa pajak Desember berdasarkan kondisi Gaji dan PPh Pasal 21 sebagai berikut :

Dan hasil penghitungan PPh Pasal 21 di masa pajak Desember adalah sebagai berikut :

Dari hasil penghitungan PPh Pasal 21 untuk masa pajak Desember tersebut, nampaklah bahwa nilai PPh Pasal 21 untuk masa pajak Desember terjadi kurang bayar yang nilainya menurut saya sudah sesuai dengan porsinya meskipun penghasilan perbulan sifatnya berubah-ubah. Dan hasil penghitungan 1721-A1 tetaplah nihil. Lalu setelah menghasilkan penghitungan PPh Pasal 21 sampai dengan masa pajak Desember, maka akan nampak rekapitulasi gaji dan PPh Pasal 21 Seperti berikut ini :

Dan hasil rekapitulasi gaji dan PPh Pasal 21 tersebut saya hanya tinggal menghitung PPh Pasal 21 berdasarkan 1721-A1. Dan untuk penghitungan PPh Pasal 21 berdasarkan 1721-A1 saya hitung berdasarkan nilai gaji dan PPh Pasal 21 Januari S/D Desember sebagai berikut :

Data Gaji dan PPh Pasal 21 Januari S/D Desember tersebut adalah data Gaji dan PPh Pasal 21 setelah penghitungan PPh Pasal 21 masa pajak Desember. Dan dari data Gaji dan PPh Pasal 21 Januari S/D Desember tersebut, saya hitung PPh Pasal 21 berdasarkan 1721-A1. Dan hasilnya adalah seperti berikut ini :

Dari konsep penghitungan PPh Pasal 21 yang kedua ini, menghasilkan nilai PPh Pasal 21 di akhir tahun pajak yang menurut saya sudah proporsional. Karena yang saya akumulasikan adalah imbalan dan penghasilan tidak rutinnya. Sehingga hasilnya seperti yang kita ketahui bersama adalah menghasilkan nilai PPh 21 yang proporsional di akhir tahun pajak.

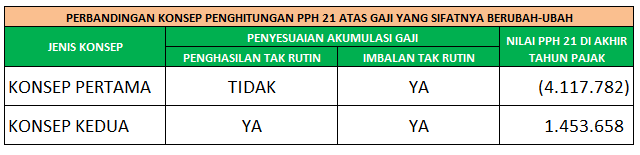

Dan perbandingan hasil penghitungan PPh Pasal 21 antara konsep penghitungan pertama dan konsep penghitungan yang kedua adalah sebagai berikut :

Kesimpulannya adalah, jika menghitung PPh Pasal 21 atas gaji yang sifatnya berubah-ubah setiap bulannya, maka jangan menghitung PPh Pasal 21 bulanan dengan menggunakan konsep yang standar, Namun perlu melakukan penyesuaian-penyesuaian dan modifikasi konsep penghitungan dengan membuat pengakumulasian nilai gaji yang sifatnya tidak teratur. Dengan begitu, akan menghasilkan nilai PPh Pasal 21 yang proporsional di akhir tahun pajak.

Nah dari konsep penghitungan yang kedua tersebut, saya telah buatkan aplikasi excelnya dan teman-teman bisa melihat videonya di link yang ada di bawah ini.

Demikianlah posting blog kali ini, dan jika teman-teman ingin berdiskusi mengenai hal ini ataupun ingin memiliki aplikasinya, silahkan hubungi saya di line 0813 1684 5354 atau melalui email kurniawankuat@gmail.com. Selama saya sedang tidak mengendarai kendaraan, pasti akan saya layani. Akhirnya saya ucapkan terima kasih, semoga bermanfaat dan salam sukses.

1. Video Terkait

2. Video Aplikasi Excel Konsep Kedua

.png)